Iperammortamento 2026-2028: Guida Completa

Tempo di lettura stimato: 15 minuti

L’Iperammortamento 4.0 è l’agevolazione fiscale introdotta dalla Legge di Bilancio 2026 (L. 199/2025, art. 1 commi 427-436) che maggiora fino al +180% il costo fiscalmente deducibile dei beni strumentali 4.0 per gli investimenti effettuati dal 1° gennaio 2026. Sostituisce i crediti d’imposta Transizione 4.0 e 5.0 (Qui trovi un approfondimento sulle differenze tra le due agevolazioni), si attiva tramite comunicazioni sulla piattaforma GSE e vale un beneficio fiscale fino al 43,2% del costo del bene.

IN SINTESI

- Chi: tutti i soggetti titolari di reddito d’impresa che investono in beni strumentali nuovi 4.0 o in impianti per l’autoproduzione di energia da fonti rinnovabili.

- Quanto: maggiorazione del costo deducibile del +180% fino a 2,5 M€ +100% da 2,5 a 10 M€, +50% da 10 a 20 M€. Con IRES al 24%, beneficio fino al 43,2% del costo.

- Entro quando: investimenti effettuati dal 1° gennaio 2026;

- Come: Cinque comunicazioni telematiche sulla piattaforma GSE + perizia asseverata e certificazione revisore contabile.

- Cumulabilità: cumulabile applicando la nettizzazione;

Cos’è l’Iperammortamento 4.0 e come funziona?

L’Iperammortamento 2026 è una deduzione extracontabile che aumenta il costo fiscalmente riconosciuto dei beni strumentali nuovi: l’impresa deduce dal reddito imponibile un valore superiore a quello effettivamente pagato, riducendo l’IRES dovuta lungo il periodo di ammortamento del bene.

La misura segna il ritorno al meccanismo della maggiorazione fiscale in sostituzione dei crediti d’imposta Transizione 4.0 e Transizione 5.0, che non sono più attivi per i nuovi investimenti dal 2026 (resta solo la gestione transitoria per investimenti già prenotati). Lo stanziamento pubblico è di 8,4 miliardi di euro per il periodo gennaio 2026 – settembre 2028. Rispetto ai vecchi crediti d’imposta, il beneficio si fruisce più lentamente (segue gli anni di ammortamento del bene) ma con aliquote sensibilmente più alte, e il software 4.0 — escluso dagli incentivi nel 2025 — rientra tra i beni agevolabili.

IN SINTESI

Al 22 giugno 2026 risultano già presentate oltre 3.100 comunicazioni preventive al GSE per un valore complessivo di circa 1,1 miliardi di euro: la misura è pienamente operativa e le imprese la stanno utilizzando.

Novità del Decreto Attuativo del 04/05/2026

Il 04 Maggio 2026 è stato firmato dal Ministro Urso il Decreto Attuativo che regola le modalità di richiesta ed ottenimento del beneficio Iperammortamento 4.0 nel triennio 2026-2028. Con questo decreto sono state introdotte alcune novità sostanziali rispetto alla bozza presentata in Legge di Bilancio 2026. Di seguito le novità principali:

Procedura di Accesso tramite il GSE

L’iter per ottenere l’agevolazione è rigorosamente scandito da comunicazioni telematiche tramite la piattaforma del GSE:

- Comunicazione preventiva: l’impresa deve indicare i dati dei beni e l’importo previsto dell’investimento.

- Comunicazione di conferma: da inviare entro 60 giorni dall’esito positivo del GSE, attestando il pagamento di un acconto di almeno il 20% del costo.

- Comunicazione di completamento: deve essere trasmessa entro il 15 novembre 2028, attestando l’avvenuta interconnessione dei beni.

- Monitoraggio annuale: le imprese devono inviare comunicazioni periodiche (entro il 20 gennaio) e integrative (entro il 30 giugno) con il piano di ammortamento e l’utilizzo del beneficio.

Focus sull’Energia Rinnovabile e Autoconsumo

Il decreto specifica i criteri per gli impianti di autoproduzione di energia (eolica, solare, geotermica, idraulica, biomassa). Gli impianti devono essere dimensionati in modo che la producibilità massima attesa non superi il 105% del fabbisogno energetico della struttura produttiva. Sono agevolabili anche i sistemi di stoccaggio (batterie) e gli impianti per la produzione di calore di processo. Per un approfondimento sull’applicabilità dell’iperammortamento per l’acquisto di un impianto fotovoltaico visita la nostra pagina dedicata a questo argomento.

Obblighi Documentali

Per garantire la spettanza del beneficio, il decreto impone alcuno requisiti:

La perizia tecnica asseverata

Documento redatto da un ingegnere o perito industriale iscritto all’albo, che certifica le caratteristiche tecniche del bene 4.0 e la sua interconnessione al sistema aziendale. Obbligatoria per qualsiasi bene degli Allegati IV e V dell’Iperammortamento 2026, senza soglie minime di importo.

La certificazione contabile

La certificazione contabile rilasciata da un revisore legale deve attestare il corretto sostenimento delle spese e la loro corrispondenza alla documentazione contabile. È un documento obbligatorio, distinto dalla perizia, spesso sottovalutato dalle imprese e fonte di molti errori in sede di controllo fiscale.

Chi può richiedere l’Iperammortamento?

Possono accedere all’Iperammortamento tutti i soggetti titolari di reddito d’impresa che operano sul territorio italiano, senza limiti di dimensione, forma giuridica o settore di appartenenza.

Un aspetto spesso frainteso in fase di valutazione: essendo una deduzione dal reddito d’impresa, il beneficio effettivo dipende dalla capienza fiscale dell’azienda. Un’impresa in perdita o con reddito imponibile molto basso negli anni di ammortamento del bene non riesce a sfruttare pienamente la maggiorazione. È il primo controllo da fare prima di contare sul beneficio — ed è il tipo di verifica che una simulazione fiscale preventiva risolve in poche ore.

Quali beni sono ammissibili all’Iperammortamento 2026?

Sono agevolabili i beni strumentali nuovi, materiali e immateriali, compresi negli Allegati IV e V della normativa di riferimento — macchinari 4.0 interconnessi, software industriali — e i beni materiali per l’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (fotovoltaico e sistemi di stoccaggio).

- Beni materiali 4.0 (Allegato IV): macchine utensili, robot, sistemi di automazione, magazzini automatizzati e ogni bene con requisiti di interconnessione ai sistemi aziendali

- Beni immateriali 4.0 (Allegato V): software, sistemi e piattaforme per la gestione e il controllo della produzione — rientrati nell’agevolazione dopo l’esclusione del 2025

- Impianti per l’autoproduzione energetica: fotovoltaico e sistemi di stoccaggio, nel limite dell’autoconsumo.

NOVITÀ DL 38/2026 — BENI EXTRA UE

L’articolo 7 del Decreto-Legge 27 marzo 2026, n. 38 ha eliminato il vincolo della provenienza europea dei beni ai fini della fruizione dell’agevolazione. Attenzione però: il vincolo di provenienza resta per i moduli e le celle fotovoltaiche, che devono essere iscritti nelle categorie b) e c) dell’elenco ENEA.

Quanto si ottiene? Aliquote e beneficio fiscale

La maggiorazione del costo deducibile è del +180% per investimenti fino a 2,5 milioni di euro, del +100% per la quota tra 2,5 e 10 milioni e del +50% per la quota tra 10 e 20 milioni.

| Scaglione di investimento | Iperammortamento | Beneficio fiscale (IRES 24%) |

|---|---|---|

| Fino a 2,5 M€ | +180% | 43,2% |

| Da 2,5 a 10 M€ | +100% | 24% |

| Da 10 a 20 M€ | +50% | 12% |

Il beneficio si distribuisce lungo gli anni di ammortamento del bene: non è un credito immediato, ma un risparmio IRES progressivo che segue le quote di ammortamento civilistico-fiscale.

Come si accede all’Iperammortamento: procedura passo per passo

L’accesso è regolato dal Decreto Attuativo firmato il 4 maggio 2026 dal Ministro Urso e passa da tre comunicazioni telematiche obbligatorie sulla piattaforma GSE, più la documentazione tecnica di interconnessione.

- Comunicazione preventiva sulla piattaforma GSE: l’impresa indica i dati dei beni e l’importo previsto dell’investimento. Va inviata prima di contare sul beneficio — l’ordine di invio rileva ai fini del monitoraggio delle risorse.

- Comunicazione di conferma entro 60 giorni dall’esito positivo del GSE, attestando il pagamento di un acconto di almeno il 20% del costo del bene.

- Realizzazione dell’investimento e interconnessione: il bene deve essere interconnesso ai sistemi aziendali secondo i requisiti 4.0, con perizia asseverata da tecnico abilitato (o attestato per beni sotto soglia).

- Comunicazione di completamento entro il 15 novembre 2028, attestando l’avvenuta interconnessione dei beni.

- Comunicazioni periodiche annuali: entro il 20 gennaio (investimenti effettuati) e il 30 giugno (piano di ammortamento) per il monitoraggio degli oneri.

- Fruizione del beneficio in dichiarazione: la maggiorazione si deduce extracontabilmente lungo il periodo di ammortamento, a partire dall’esercizio di entrata in funzione e interconnessione.

ATTENZIONE

Il termine di 60 giorni per la comunicazione di conferma con acconto al 20% è perentorio: chi ordina il bene senza aver pianificato la liquidità per l’acconto rischia di perdere la prenotazione. La tempistica dei pagamenti va allineata alla procedura GSE prima di firmare l’ordine con il fornitore.

Cosa succede se vendo o trasferisco il bene acquistato con l’iperammortamento?

Se il bene agevolato viene venduto o destinato a strutture produttive all’estero durante il periodo di fruizione, è possibile mantenere il beneficio. Le quote residue restano fruibili alle seguenti condizioni:

- L’impresa deve sostituire il bene originario nello stesso periodo d’imposta.

- Il nuovo bene deve essere un bene materiale strumentale nuovo.

- Le caratteristiche tecnologiche devono essere analoghe o superiori a quelle del bene precedente.

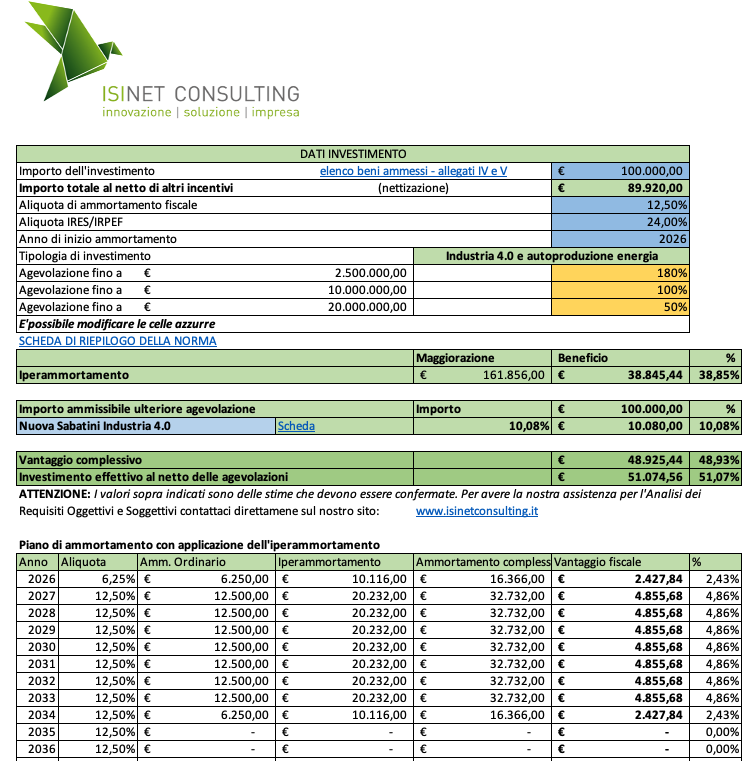

Esempio numerico: quanto vale in pratica?

Un’impresa acquista un centro di lavoro 4.0 da 100.000 euro, lo interconnette e completa la procedura GSE. Ecco il calcolo del beneficio.

| Voce | Importo |

|---|---|

| Costo del bene | 100.000 € |

| Maggiorazione Iperammortamento (+180%) | 161.856 € |

| Costo fiscalmente deducibile totale | 1.400.000 € |

| Risparmio IRES sulla maggiorazione (24%) | 216.000 € |

Il risparmio di 216.000 euro (il 43,2% del costo del bene) si distribuisce lungo gli anni di ammortamento.

Vuoi Calcolare il Beneficio Fiscale dell’Iperammortamento? Scarica il nostro Foglio Excel Gratuito!

Abbiamo predisposto un Foglio Excel gratuito per calcolare in autonomia quale sarebbe il beneficio fiscale ottenibile applicando le nuove aliquote dell’iperammortamento 2026.

L’Iperammortamento 2026 è cumulabile con altre agevolazioni?

Sì: l’Iperammortamento è cumulabile con altre agevolazioni nazionali ed europee sugli stessi costi — come Nuova Sabatini, Credito ZES Unica e bandi regionali — a condizione che il sostegno complessivo non superi il costo sostenuto e che la base di calcolo sia determinata al netto degli altri contributi ricevuti (nettizzazione).

L’unica esclusione espressa riguarda gli investimenti che già beneficiano del regime transitorio del credito d’imposta 4.0 (art. 1, comma 446, L. 207/2024): sugli stessi beni le due misure sono alternative. Per il calcolo corretto della nettizzazione e le combinazioni più convenienti, leggi la guida dedicata al cumulo dell’Iperammortamento con Nuova Sabatini e ZES Unica.

Documentazione Richiesta

Per applicare l’iperammortamento è necessario: conservare la documentazione contrattuale e di collaudo/consegna; registrare in contabilità il costo maggiorato come base per le quote di ammortamento e per i canoni di leasing; indicare correttamente il trattamento fiscale nelle dichiarazioni annuali e negli eventuali quadri di comunicazione previsti dall’Agenzia delle Entrate.

- Contratti di acquisto o di leasing;

- Prova della consegna o del collaudo entro i termini stabiliti;

- Certificazioni tecniche, attestazioni del fornitore o dichiarazioni che comprovino le caratteristiche tecniche richieste;

- Fatture e pagamenti idonei a giustificare l’investimento.

Quali sono gli errori più comuni da evitare?

- Saltare la comunicazione preventiva: senza l’invio preventivo al GSE il beneficio non spetta, anche se il bene è perfettamente 4.0. La comunicazione va fatta prima, non a investimento concluso.

- Sottovalutare la capienza fiscale: il beneficio è una deduzione — un’impresa con imponibile insufficiente negli anni di ammortamento non lo sfrutta pienamente. Serve una simulazione fiscale pluriennale prima di decidere.

- Dimenticare la nettizzazione nel cumulo: calcolare la maggiorazione sul costo pieno quando si è ricevuto anche un contributo (Sabatini, bando regionale) genera un beneficio non spettante, contestabile in sede di controllo.

- Ignorare il vincolo ENEA sul fotovoltaico: moduli e celle devono appartenere alle categorie b) e c) dell’elenco ENEA — un impianto con moduli fuori elenco perde l’aliquota green.

- Rimandare l’interconnessione: il beneficio decorre dall’interconnessione, non dalla consegna del bene. Ritardare la perizia significa rinviare il risparmio fiscale.

Stai pianificando un investimento 4.0 o un impianto fotovoltaico nel 2026?

Isinet Consulting verifica l’ammissibilità dei beni, simula il beneficio fiscale, gestisce le comunicazioni GSE e coordina perizia e certificazione. Prima valutazione gratuita.

Domande frequenti sull’Iperammortamento 2026-2028

Entro quando devo effettuare l’investimento per l’Iperammortamento 2026?

La misura copre gli investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028: la comunicazione di completamento al GSE va trasmessa entro il 15 novembre 2028.

Il software 4.0 rientra nell’Iperammortamento 2026?

Sì. I beni immateriali dell’Allegato V (software, sistemi e piattaforme per la gestione della produzione) rientrano nell’agevolazione — una novità rilevante, dato che il software 4.0 era stato escluso dagli incentivi nel 2025.

Posso acquistare beni prodotti fuori dall’Unione Europea?

Sì. Il DL 38/2026 (art. 7) ha eliminato il vincolo di provenienza europea dei beni. Resta però il vincolo per i moduli e le celle fotovoltaiche, che devono essere iscritti nelle categorie b) e c) dell’elenco ENEA.

Che differenza c’è tra Iperammortamento e credito d’imposta 4.0?

Il credito d’imposta era un credito compensabile in F24; l’Iperammortamento è una deduzione extracontabile che riduce l’IRES lungo gli anni di ammortamento. Le aliquote dell’Iperammortamento sono più alte, ma il beneficio si fruisce più lentamente e richiede capienza fiscale. Sugli stessi beni le due misure non sono cumulabili.

L’Iperammortamento copre anche gli impianti fotovoltaici?

Sì, gli impianti per l’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (fotovoltaico e stoccaggio) sono agevolabili a condizione che moduli e celle rientrino nelle categorie b) e c) dell’elenco ENEA.

Cosa succede se non invio la comunicazione di completamento entro il 15 novembre 2028?

La comunicazione di completamento con attestazione dell’interconnessione è un adempimento obbligatorio della procedura GSE: la sua omissione compromette la spettanza del beneficio. È la scadenza da presidiare con maggiore attenzione nella pianificazione pluriennale.

Isinet Consulting può gestire l’intera pratica di Iperammortamento?

Sì. Isinet Consulting segue l’intero processo: verifica di ammissibilità dei beni (Allegati IV e V), simulazione del beneficio fiscale, comunicazioni sulla piattaforma GSE, coordinamento di perizia asseverata e certificazione, verifica delle regole di cumulo con altre agevolazioni. La prima valutazione è gratuita.

ISINET Consulting

Siamo una Società attiva da oltre 15 anni nella consulenza aziendale. Ci occupiamo di Bandi, Incentivi ed Agevolazioni per le imprese. Aiutiamo le aziende a crescere ed innovarsi.

Scopri di più su di noi ed il nostro codice etico.

Potrebbe interessarti anche:

Normativa e fonti ufficiali

- Legge 199/2025 — Legge di Bilancio 2026, art. 1 commi 427-436

- Decreto-Legge 27 marzo 2026, n. 38 — art. 7 (beni extra UE)

- Decreto Attuativo MIMIT 4 maggio 2026 — modalità di richiesta del beneficio

- GSE — piattaforma per le comunicazioni Iperammortamento

- ENEA — registro moduli e celle fotovoltaiche (categorie a, b, c)

Richiedi una consulenza gratuita

Compila il modulo: ti risponderemo entro 24 ore per verificare l’ammissibilità del tuo investimento all’Iperammortamento 2026 e simulare il beneficio fiscale effettivo.